Von Daniel Ganowski und Gerd Kommer

Der Begriff des Allzeithochs ist in den Finanzmedien und in der Blogosphäre allgegenwärtig. Seine Präsenz schwillt immer dann zusätzlich an, nachdem der Aktienmarkt eine deutliche Aufwärtsentwicklung von zwei, drei Jahren oder mehr genommen hat. In solchen Zeiten regnen dann börsentäglich Nachrichten und Schlagzeilen wie die folgenden auf die Privatanleger-Community herab:

„DAX-Allzeithoch: Vorsicht, jetzt nicht mehr kaufen!“ — Heiko Thieme, „internationaler Finanz- und Anlageexperte“ [Eigenbezeichnung] in einem Internet-Artikel vom 07.05.2013.

„Die US-Börsen befinden sich nahe eines Allzeithochs. Je höher die Kurse, desto höher das Risiko eines Rückfalls.“ — Finanzjournalist Tim Schäfer in seinem Börsen-Blog am 02.01.2015.

„The MSCI ACWI Index [ein globaler Aktienindex] has been hitting record highs since early November [2020].“ — Newsletter von Thornburg Investment Management (USA) vom 22.12.2020.

„Es bleibt spannend. Was kommt nach dem Allzeithoch?“ — Robert Ertl, Vorstandmitglied der Bayerische Börse AG in einem Marktkommentar vom 28.12.2020.

Gibt man „stock market all time high“ in Google ein, liefert die Suchmaschine gut zwei Milliarden Treffer.

In unserer Beratungspraxis vergeht seit unserem Unternehmensstart vor gut vier Jahren kaum eine Woche, in der uns nicht ein weiterer besorgter Mandant oder Neukunde nahelegt, dass „jetzt“ kein guter Zeitpunkt für den Einstieg in den Aktienmarkt sein könne, da dieser ja in der Nähe seines Allzeithochs notiere, der Aktienmarkt mithin teuer und hoch bewertet sei.

Wir wollen in diesem Blog-Beitrag zeigen, dass der Begriff des Allzeithochs (nachfolgend der Kürze halber „AZH“ genannt) in Bezug auf die Frage des Bewertungsniveaus des Aktienmarkts nicht nur konzeptionell fehlkonstruiert ist, sondern sich darüber hinaus exzellent dafür eignet, Anlageschäden anzurichten, wenn man seine Investmententscheidungen darauf abstellt. Mit Anlageschäden sind hier insbesondere entgangene Gewinne gemeint, im Ökonomenjargon Opportunitätskosten.

Warum ist der AZH-Begriff eine konzeptionelle Fehlkonstruktion? Die Bezeichnung Allzeithoch wird in der Privatanlegerpraxis – wie in den vier beispielhaften Zitaten weiter oben – nahezu unisono als Bewertungskennzahl verstanden. Will heißen, das AZH signalisiere in Bezug auf einen Aktienindex (oder den „Markt“), dass dieser teuer bzw. hoch bewertet sei.

In Wirklichkeit zeigt das AZH nichts dergleichen. Weder, dass Aktien teuer sind, noch eine hohe Bewertung. Ganz einfach deswegen nicht, weil das nur eine Bewertungskennzahl zeigen kann und genau das ist das AZH nicht.

Bewertungskennzahlen für Aktien oder den Gesamtaktienmarkt, drücken in den meisten Fällen das Verhältnis des Aktienkurses (Aktienpreises) zu einer bestimmten „fundamentalen“ (betriebswirtschaftlichen) Bezugsgröße aus. Diese Bezugsgröße kann beispielsweise sein: Gewinn pro Aktie, Cash-Flow pro Aktie oder Bucheigenkapital pro Aktie. Die dazu gehörigen Bewertungskennzahlen heißen Kurs-Gewinn-Verhältnis/KGV, Kurs-Cash-Flow-Verhältnis/KCFV und Kurs-Buchwert-Verhältnis/KBV. (Bei einem Aktienindex, im Unterschied zu einer Einzelaktie, werden diese Größen naturgemäß für alle Aktien im Index aufsummiert, was aber nichts am Grundprinzip ändert.)

Mit anderen Worten, auch wenn es unserem Bauchgefühl widerspricht: Der absolute Indexstand alleine als eine Zahl ohne Bezugsgröße, sagt rein gar nichts darüber aus, ob der Markt teuer oder billig, hoch bewertet, normal bewertet oder niedrig bewertet ist – gleichgültig, ob der Indexstand in diesem Moment ein AZH markiert oder auf irgendeinem anderen niedrigeren Level steht. Wenn das AZH mithin nichts aussagt über Bewertung, dann ist es nicht nur sinnlos, sondern sogar schädlich, bewertungsgetriebene Investmententscheidungen am AZH auszurichten. Also beispielsweise keine Neu- oder Nachinvestitionen in der Nähe eines AZHs vorzunehmen.

Ein kleines Gedankenexperiment zur Illustration: Wir nehmen an, die Gewinne der DAX-Unternehmen wachsen jährlich und stetig um 1%. (Das wäre weit, weit weniger als das tatsächlich langfristig durchschnittliche Gewinnwachstum von 3% bis 4% p.a.) Zugleich steigen die Kurse (inkl. reinvestierter Dividenden) der DAX-Aktien langfristig stetig um 0,5% pro Jahr. (Auch das ist weit weniger als die tatsächliche Zahl: die nominale DAX-Rendite betrug von 1970 bis 2020 6,3% p.a.) In dieser gedanklichen Welt, würde der DAX jedes Jahr, streng genommen sogar jeden Monat, ein neues AZH erreichen. Seine am KGV gemessene Bewertung – und auf die Bewertung kommt es hier ja an – würde aber trotzdem immer weiter sinken. Anders ausgedrückt, die DAX-Aktien in unserem Gedankenexperiment würden kontinuierlich jedes Jahr immer billiger und günstiger bewertet werden, während sie zugleich, fortwährend neue AZHs erklimmen.

Solche theoretischen Überlegungen sind wichtig, sollten aber stets mit empirischen Daten überprüft werden. Das wollen wir nachfolgend anhand des S&P 500-Aktienindex tun. Der S&P 500 ist der wohl bekannteste Aktienindex der Welt. Er bildet die 500 größten Firmen ab, die an den drei großen US-Börsen gelistet sind und macht rund 60% des Börsenwertes aller gelisteten US-Unternehmen aus.

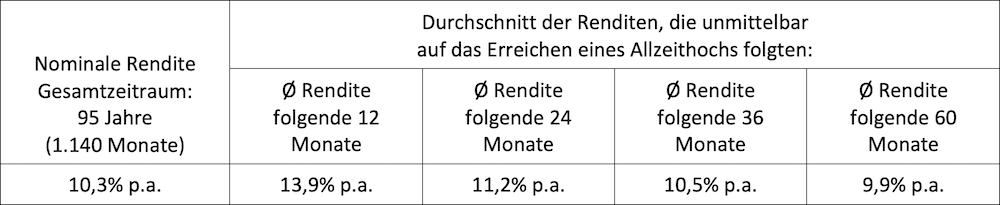

Die folgende Tabelle illustriert, dass das AZH in Bezug auf den allgemeinen Aktienmarkt, hier in Gestalt des S&P 500, nicht nur konzeptioneller, sondern auch empirischer Unsinn ist, wenn man das Erreichen eines AZHs als „Achtung-Vorsicht,-jetzt-besser-nicht-investieren“-Signal interpretiert – und so vermarkten ja Finanzbranche und Finanzmedien diese Pseudokennzahl.

Tabelle: Renditen des S&P 500-Index von 1926 bis 2020 (95 Jahre): Gesamtzeitraum und durchschnittliche Renditen, nachdem ein Allzeithoch erreicht wurde

► Rohdaten: Dimensional Fund Advisors. ► Alle Renditen in USD, nominal, vor Steuern und Kosten. ► In diesen 95 Jahren/1.140 Monaten traten 346 Monatsend-AZHs auf (30% aller Monate). ► In allen vier „Folgerenditezeiträumen“ basiert der angegebene Durchschnitt auf jeweils über 300 Datenpunkten. Ein solcher Datenpunkt tritt immer dann auf, wenn ein gegebener Monat mit einem AZH endet. Das löst in unserem kleinen Modell die Berechnung einer „AZH-Nachfolgerendite“ aus. Die vier rechten Spalten der obigen Tabelle zeigen den Durchschnitt der AZH-Nachfolgerenditen. ► Die AZHs gegen Ende des Gesamtzeitraums, für die bis zum 31.12.2020 kein kompletter Folgerenditezeitraum mehr bestand, wurden nicht gezählt.

Was lässt sich aus der Tabelle ablesen?

Fast ein Drittel der 1.140 Monate (95 Jahre) endeten auf einem AZH für den S&P 500-Index. Was in 30% aller Monate vorkommt, ist nicht außergewöhnlich, sondern eher die Regel und „normal“. Der banale Grund: Aktienmärkte haben langfristige Durchschnittsrenditen größer Null. Sprich, der Aktienmarkt tendiert dauerhaft nach oben – wie steil nach oben, spielt dabei keine Rolle. Weil Aktienrenditen (hier in Gestalt monatlicher Renditen) zugleich einigermaßen stark schwanken, führt im Ergebnis etwa jede dritte Monatsrendite zu einem neuen Höchststand.

Legte man der Berechnung in der Tabelle den DAX, den MSCI World oder einen anderen breiten Aktienindex für einen hinreichend langen Zeitraum zugrunde, würden im Wesentlichen die gleichen Ergebnisse resultieren. Wir haben den S&P 500 gewählt, weil dessen Monatsrenditedaten weiter zurückreichen als die des DAX oder des MSCI World und weil der S&P 500 mit seinen AZHs in den Finanzmedien besonders häufig aufgegriffen wird.

Auf den ersten Blick erscheint erstaunlich, dass die auf ein AZH folgenden kurz- und mittelfristigen Renditen in drei von vier Fällen sogar höher waren als die Durchschnittsrendite über den Gesamtzeitraum von 95 Jahren. Wie erklärt sich das? Die Hauptursache dafür dürfte diejenige sein, die wir bereits weiter oben nannten. Das Allzeithoch ist nicht nur keine Bewertungskennzahl, sondern darüber hinaus ein fast völlig willkürliches Signal. Weil das so ist, sind die Renditen direkt nach einem AZH eben nicht systematisch niedriger als alle übrigen Renditen oder die Rendite über den Gesamtzeitraum.

Dass in unserer speziellen S&P 500-Auswertung die Post-AZH-Renditen sogar überwiegend höher waren als die Durchschnittsrendite, könnte Zufall sein. Es könnte aber auch mit dem wissenschaftlich vielfach nachgewiesenen Momentum-Effekt bei Aktienrenditen zusammenhängen (zur Momentum-Faktorprämie siehe hier). Darauf deutet auch die mit der Länge des Folgezeitraums abnehmende Mehrrendite hin. Wir wollen uns bei dieser Spurensuche jedoch nicht festlegen. Es genügt festzuhalten, dass historisch die Renditen nach einem AZH nicht niedriger waren als sonst. Punkt.

Würde man der Berechnung in der Tabelle nicht Monatsrenditen, sondern Tagesrenditen zugrunde legen, entstünde kein grundsätzlich anderes Resultat.

Alles in allem können wir nun schlussfolgern:

Ein Allzeithoch bzw. das Erreichen eines AZHs – verstanden als „Investmentwarnung“ für einen bestimmten Aktienmarkt – ist, erstens, konzeptionell absurd und, zweitens, empirischer Nonsens.

Bleibt noch die Frage, ob das AZH-Konzept, wenn schon nicht für Aktien im Sinne breiter Indizes bzw. der Asset-Klasse Aktien, dann wenigstens für Einzelwerte eine sinnvolle Rolle als wenigstens grobes Bewertungssignal einnehmen könnte.

Die oben genannten theoretischen Einwände gelten in Bezug auf Einzelwerte jedoch gleichermaßen: Jede Aktie mit einer im längerfristigen Mittel positiven Rendite, selbst einer besonders niedrigen positiven Rendite, erzeugt mehr oder weniger ständig neue AZHs – je nach Aktie und untersuchtem Zeitfenster zwischen 10% und 30% der Zeit.

Will man die Renditen ermitteln, die auf solche AZHs bei einzelnen Aktien historisch kurz- und mittelfristig folgten, sollte man allerdings nur Datenreihen von mindestens 30 Jahren Länge verwenden. Bei kürzeren Zeiträumen dominiert oder „überschwemmt“, im Falle von Einzelwerten, der Zufall – im Statistikjargon „Noise“ – ein etwaig vorhandenes Datenmuster. Insgesamt dürften AZHs auch bei Einzelwerten eher nutzlose Signale darstellen. Da wir aber nicht in einzelne Aktien investieren, hat diese nicht eingehend geprüfte Hypothese für uns selbst keine praktische Bedeutung.

Summa summarum sind unsere Feststellungen in diesem Blog-Beitrag gewiss keine bahnbrechenden, neuen Erkenntnisse, die vorher völlig unbekannt waren. Warum ist das nutzlose oder schädliche AZH-Konzept in der Kommunikation und im Denken von Privatanlegern dennoch so erstaunlich präsent und populär? Aus unserer Sicht hat das die folgenden vier Gründe:

Zunächst einmal, ist das AZH-Konzept schön einfach – viel einfacher als echte Bewertungskennzahlen, wie z. B. die oben erwähnten. Derjenige, der die AZH-Daten produziert, hat damit nicht viel Arbeit. Derjenige, der sie konsumiert, muss nicht viel denken. Zum Zweiten, scheint das AZH, wenn man aus der Denkwelt von Konsumgütern kommt, als Indikator für „teuer“ Sinn zu machen. Leider ist das in diesem Fall die falsche Denkwelt. Zum Dritten, kann eine ruchlose Finanzbranche mit der immer neuen Verbreitung des AZH-Pseudokonzepts die eigenen hochpreisigen, aktiv gemanagten Finanzprodukte und Anlagestrategien besser absetzen. Zum Vierten: Aus der Sicht der Finanzmedien kann man mit AZHs, die ja die willkommene Eigenschaft besitzen sehr häufig aufzupoppen, irgendwie spannende, leicht verständliche Finanzgeschichtchen erzählen und so Auflage und Klickraten steigern.

Zum Schluss wollen wir noch zeigen, wie der in den Finanzmedien am meisten verbreitete Typus einer Kursgrafik auf perfide Weise die Pseudobewertungskennzahl AZH transportiert und zur Desinformation von Privatanlegern beiträgt.

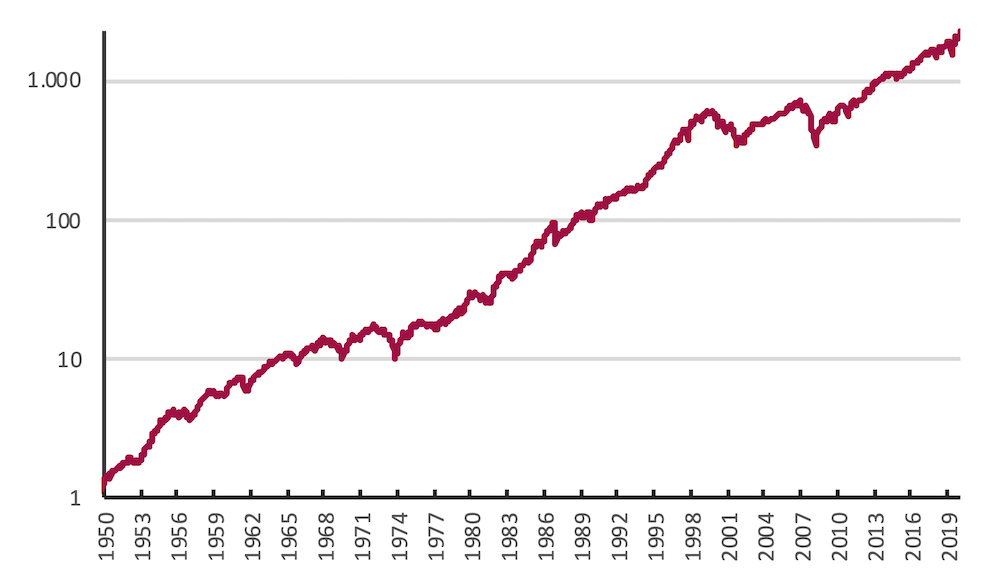

Die beiden folgenden Abbildungen 1 und 2 zeigen die Entwicklung des S&P 500-Index von Anfang 1950 bis Ende 2020. Beiden Abbildungen liegt exakt das gleiche Datenmaterial zugrunde. Über diese 71 Jahre hatte der Index in US-Dollar vor Kosten und Steuern eine nominale Rendite von 11,5% p.a. (real 7,8% p.a.). Abbildung 1 vermittelt implizit den Eindruck, dass der US-Aktienmarkt erst im letzten Drittel dieser sieben Jahrzehnte dramatisch angestiegen sei und daher Ende 2020 ein spektakuläres, scheinbar „teures“ Allzeithoch erreicht habe.

Abbildung 1: Entwicklung des S&P 500-Aktienindex von 1950 bis 2020 (71 Jahre), in USD vor Kosten und Steuern – konventionelle arithmetische vertikale Achse, Startwert 1

Abbildung 2 liegen – wie erwähnt – die gleichen Daten wie Abbildung 1 zugrunde. Hier allerdings präsentiert mit einer logarithmischen, statt arithmetisch-linearen vertikalen Achse. So kommt korrekt zum Ausdruck, dass der prozentuale Anstieg des S&P 500-Index über diese 71 Jahre hinweg von Anfang bis Ende recht gleichförmig verlief. Von einem besonders geringen Zuwachs in den ersten 35 Jahren und einem besonders starken Zuwachs ab 2009 – wie Abbildung 1 irreführend suggeriert – kann keine Rede sein.[1]

Abbildung 2: Entwicklung des S&P 500-Aktienindex von 1950 bis 2020 (71 Jahre), in USD vor Kosten und Steuern – logarithmische vertikale Achse, Startwert 1

Die in den Medien und im Marketing-Material der Finanzbranche dominierende Darstellungsform für Kursgrafiken, wie in Abbildung 1, erzeugt – sofern (a) eine trendmäßig positive Kursentwicklung und (b) ein Zeitraum von, sagen wir, mehr als fünf Jahren vorliegen – in den meisten Fällen die optische Illusion. Der größte Teil der Rendite bzw. Vermögensbildung habe im letzten Drittel oder letzten Viertel des Gesamtzeitraums stattgefunden, auch, wenn das in Bezug auf die hier relevanten jährlichen Renditen in Wirklichkeit nicht der Fall war. Der Zinseszinseffekt bewirkt hier einen optischen Effekt, der bei den allermeisten Betrachtern, selbst vielen Profis, intuitiv zu einem falschen Verständnis der realen Marktgeschehnisse führt.

Bauchgefühlsmäßig schlussfolgert der typische Betrachter aus diesem „aufwärts verbogenen“ Kurvenverlauf, es sei erst in der jüngeren Vergangenheit zu einer hohen Bewertung und dadurch zu einem am Ende überteuerten Markt (bzw. einem überteuerten Einzelwert) gekommen. Diese Interpretation ist verständlich und dennoch heillos verkehrt, wie Abbildung 2 veranschaulicht.

Die logarithmische Darstellungsweise lässt die tatsächliche Sachlage viel besser und weniger missverständlich erkennen. Sie stellt gleiche prozentuale Zuwächse im Zeitablauf optisch auch immer gleich dar, unabhängig davon, ob diese am Anfang, in der Mitte oder am Ende der Gesamtperiode auftraten. So muss es sein. So ist es aber bei einer arithmetisch-linearen Grafik leider nicht, wo ein gegebener Prozentzuwachs auf der rechten, späten Seite einen steileren, stärkeren Anstieg der Linie bewirkt als auf der linken, frühen.

Eine Kursgrafik, anstelle einer Zahlentabelle oder einer Gleichung, wird als Darstellungsinstrument deswegen gewählt, weil sie ein visuelles Bild ist. Sie muss daher visuell so gestaltet sein, dass sie von einem normalen, typischen Betrachter allein auf der Basis der Optik zuverlässig richtig verstanden wird. Die arithmetische Darstellungsweise auf der vertikalen Achse verhindert das jedoch mit großer Wahrscheinlichkeit und suggeriert falsch, dass der Aktienmarkt in der jüngeren Vergangenheit besonders stark gestiegen sei.

Fazit

Wenn es um die Frage geht, ob ein bestimmter Aktienmarkt teuer, also hoch bewertet ist oder nicht, dann ist das Konzept des Allzeithochs zur Beantwortung dieser Frage nutzlos und unter Umständen sogar schlimm irreführend. Es gehört in den Ascheeimer der Finanzmarktgeschichte.

Privatanleger sind gut beraten, jeden Zeitungsartikel und jede Internet-Publikation, die ein Allzeithoch im Aktienmarkt als irgendwie handlungsleitende Information verkaufen, zu ignorieren und dem Autor dieser Publikation per direkter E-Mail die Auszeichnung „Investment-Clown der Woche“ zu verleihen.

Wer sich ernsthaft für das Bewertungsniveau des Aktienmarktes interessiert, muss echte Bewertungskennzahlen betrachten, nicht billiges Blendwerk wie das Allzeithoch. Echte Bewertungskennzahlen haben allerdings den Nachteil, dass sie mehr Nachdenken erfordern als ein Allzeithoch.

Per 31.12.2020 notiert der globale Aktienmarkt, gemessen am breitesten aller Aktienindizes, dem MSCI ACWI IMI Index, etwa ein Fünftel über seinem historisch mittleren KGV und etwa ein Drittel über seinem historisch mittleren KBV. [2] Das ist weit entfernt von einer Rekordbewertung, geschweige denn einer „Allzeithochbewertung“. Wer den Teilmarkt USA von ca. 60% Gewicht (gemäß Marktkapitalisierung) auf z. B. 30% Gewicht reduziert (wie wir das tun), der hat auch diese moderate Höherbewertung eliminiert. Insbesondere, wenn ein Teil dieser 60% in Schwellenländeraktien reallokiert wird. Ebenso führt die Betonung von aktuell außergewöhnlich preisgünstigen „Value-Aktien“ zu einem deutlich bewertungssenkenden Effekt.

Wichtiger als die Bewertung relativ zum eigenen historischen Mittel der jeweiligen Asset-Klasse oder des Index, ist jedoch die Bewertung relativ zu den konkret infrage kommenden Investmentalternativen. Die zwei wesentlichen Anlagealternativen zu Aktien sind für die meisten Privatanleger im DACH-Raum (DE, AT, CH): (a) High Quality-Anleihen (Anleihen von Emittenten hoher Bonität) und (b) Wohnimmobilien in den DACH-Ländern. Im Vergleich zu den Bewertungen dieser beiden Asset-Klassen ist das der Asset-Klasse Aktien-Global aktuell ungewöhnlich attraktiv.

High Quality-Anleihen sind sehr teuer. Teuer ist bei Anleihen eine andere Ausdrucksweise dafür, dass ihre Realzinsen unüblich niedrig sind. Wohnimmobilien in den größeren Städten im deutschsprachigen Raum sind derzeit größtenteils außerordentlich hoch bewertet. In Bezug auf diese Städte von einer Wohnimmobilienblase zu sprechen, dürfte nicht übertrieben sein – so sehen es jedenfalls die Schweizer Großbank UBS und (etwas vorsichtiger) die Bundesbank. [3]

Bankguthaben, das unter Deutschen populärste Finanzprodukt, sind oberhalb der staatlichen Einlagensicherung von 100.000 Euro keine Alternative, da inakzeptabel risikoreich. Für das unter Privathaushalten zweitpopulärste Finanzprodukt, kapitalbildende Lebensversicherungen, gilt aufgrund des Ausfallsrisikos der Versicherungsgesellschaft das Gleiche. Dazu kommen bei KLVs – mit Ausnahme der vor 2005 abgeschlossenen Policen im klassischen Format – auch noch unattraktive Renditen.

Endnoten

[1] Bei einer konventionellen linearen vertikalen Achse drückt diese den Anstieg gerechnet in absoluten Geldeinheiten aus (auch wenn es sich um einen Aktienindex, statt um ein Preischart für eine individuelle Aktien handelt). Bei einer logarithmischen vertikalen Skala hingegen drückt diese den prozentualen (also relativen, statt absoluten) Anstieg aus. Im Grunde ist eine logarithmische Skala eigentlich immer vorzuziehen.

[2] Gemäß Fact Sheet MSCI ACWI IMI Index, Forward P/E (KGV) und P/BV (KBV). Das dort ebenfalls ausgewiesene historische P/E ist in diesem Fall aufgrund der Corona-bedingt vorübergehend reduzierten jüngeren Buchgewinne vieler Unternehmen derzeit nicht aussagekräftig. Ein „Forward-KGV“ hätte diese Schwäche nicht.

[3] UBS Global Real Estate Bubble Index 2020; September 2020; Internet-Fundstelle: UBS https://www.ubs.com/global/en/wealth-management/chief-investment-office/life-goals/real-estate/2020/global-real-estate-bubble-index.html sowie Monatsbericht der Bundesbank vom Februar 2020 (S. 53 ff.).