Von Gerd Kommer und Felix Grossmann

In diesem Blog-Beitrag befassen wir uns mit vier in Deutschland bekannten „Untergangspropheten“: Marc Friedrich, Max Otte, Dirk Müller und Markus Krall. Wir zeigen die hohen Opportunitätskosten, also entgangene Gewinne, die diejenigen erlitten, die in die Fonds und Portfolios dieses Quartetts investierten. Außerdem zeigen wir, dass und warum diejenigen, die mit den Thesen der Untergangspropheten sympathisieren, deren allgemeine Anlageempfehlungen wohl fast nie konsequent umsetzen.

Was wir in diesem Artikel nicht untersuchen, ist, wie schlecht die Prognosequalität unserer vier „Experten“ bisher war. Wer sich mit diesem für die Glaubwürdigkeit des Prognostikerquartetts wenig ermutigenden Sachverhalt genauer befassen möchte, sei auf unsere ausführliche Liste von Veröffentlichungen am Ende dieses Beitrags verwiesen. In diesen Publikationen werden zahllose Fehlprognosen der Vier leserfreundlich dokumentiert.

Die Bücher, auf die wir uns in diesem Blog-Beitrag beziehen, sind:

- Markus Krall: „Der Draghi-Crash: Warum uns die entfesselte Geldpolitik in die finanzielle Katastrophe führt“; 208 Seiten; Juni 2017 [aktualisiert mit weiteren Anlageempfehlungen durch Kralls Nachfolgebuch „Wenn schwarze Schwäne Junge kriegen“, Dezember 2018]

- Dirk Müller: „Machtbeben: Die Welt vor der größten Wirtschaftskrise aller Zeiten – Hintergründe, Risiken, Chancen“; 350 Seiten; September 2018

- Marc Friedrich/Matthias Weik: „Der größte Crash aller Zeiten: Wirtschaft, Politik, Gesellschaft. Wie Sie jetzt noch Ihr Geld schützen können“; 400 Seiten; Oktober 2019 [aktualisiert mit weiteren Anlageempfehlungen durch das Nachfolgebuch von Friedrich „Die größte Chance aller Zeiten“, April 2021 – Friedrich trennte sich Anfang 2021 von seinem langjährigen Geschäftspartner und Co-Autoren Weik]

- Max Otte: „Weltsystem-Crash: Krisen, Unruhen und die Geburt einer neuen Weltordnung“; 640 Seiten; Oktober 2019

Schon die Titel und Untertitel dieser Bücher lassen erkennen, dass es sich hier nicht um die üblichen Ankündigungen von Börsen-Crashes oder Marktkorrekturen handelt wie sie seit ewigen Zeiten in Printmedien und im Internet auf die Anlegergemeinschaft herunterregnen. Vielmehr verkünden die hier genannten Bücher und ihre Autoren die wirtschaftliche Apokalypse, den „System-Crash“, den Gesamtzusammenbruch unseres Bankensystems und Geldwesens, den „Zerfall der Eurozone“, die Staatskonkurse Deutschlands und anderer Länder, darunter im Fall Friedrich/Weik auch der USA und der Schweiz sowie die Entstehung einer „neuen Weltordnung“, den „Reset“.

Zwei von den vier Dauerschwarzmalern – Krall und Friedrich/Weik – nennen jeweils ein konkretes Datum für den Zeitpunkt der „Kernschmelze“ in Deutschland: Krall das letzte Quartal 2020, Friedrich/Weik „spätestens 2023“. Kralls Prognose ist nicht eingetroffen und muss damit eigentlich bereits als falsch gelten. Bei Friedrich/Weik müssen wir noch zweieinhalb Jahre auf die Bestätigung oder Widerlegung der Armageddon-Vorhersage warten.

Müller und Otte bleiben in ihren Büchern in Bezug auf spezifische Zeitpunkte für die von ihnen beschriebene „größte Wirtschaftskrise aller Zeiten“ beziehungsweise den „Weltsystem-Crash“ hasenfüßig im Ungefähren, benutzen aber auch Vokabeln wie „absehbar“, „bald“ oder „wird so nicht mehr lange funktionieren“.

Apropos Zeitpunkte und Validierung von Prognosen: Zum Teil schon Jahre vor den Publikationszeitpunkten der oben aufgeführten Bücher weissagten drei der vier – Friedrich, Otte und Müller – mehrfach die nahe oder baldige „Staatspleite“ Deutschlands und den Zerfall der Eurozone, eine Deflation oder galoppierende Inflation. Wie erwähnt, befindet sich am Ende dieses Beitrags eine Zusammenstellung von Publikationen, die diese und andere Fehlprognosen recht detailliert beschreiben.

Allen vier Schwarzsehern gemeinsam ist, dass sie volkswirtschaftliche Probleme und Sachverhalte (viele davon nur Deutschland oder die Eurozone betreffend) implizit oder explizit auf den Investmentmarkt übertragen. Das ist klar falsch. Warum es falsch ist, erläutern wir hier. Ob die Schwarzmaler diesen Fehler aus bloßem Unwissen oder mit manipulativer Absicht begehen, lässt sich nicht klären.

Im Folgenden werden wir nacheinander für alle vier Endzeitpropheten zwei Sachverhalte untersuchen:

Erstens, welche Anlageempfehlungen der jeweilige Untergangsprophet (nachfolgend der Kürze halber nur „UP“) in seinem oben genannten Buch macht und zweitens, wie hoch die Opportunitätskosten (die entgangenen Gewinne) derjenigen Anleger sind, die die Anlagenempfehlungen der vier bei liquiden Vermögensanlagen umsetzten.

Untergangsprophet 1: Marc Friedrich (und Matthias Weik)

Wir beginnen mit dem schrillsten unter den vier Apokalyptikern, Marc Friedrich.

Tabelle 1: Was Marc Friedrich für den Untergang empfiehlt

► Angaben gemäß Friedrich/Weik: „Der größte Crash aller Zeiten“, 2019. ► [1] Friedrich/Weik sind der Meinung, dass die Schweiz zusammen mit der Eurozone untergehen wird, da sich die Schweizerische Nationalbank zu sehr mit dem Euro und der Eurozone verbunden und von ihr „abhängig“ gemacht habe. ► [2] In seinem neuen Buch („Die größte Chance aller Zeiten“, 20. April 2021) sollen Bitcoin und andere Kryptowährungen „bis zu 20%“ des Gesamtportfolios eines Haushaltes umfassen. Seit Erscheinen des Buches ist der Bitcoin-Preis in Euro um rund 35% gefallen (Stand 29. Juni 2021).

Nach unserer Beratungserfahrung mit vermögenden Privathaushalten, die das Friedrich/Weik-Buch gelesen haben und mit den darin getroffenen Kernaussagen sympathisieren, setzen diese Haushalte die in Tabelle 1 zusammengefassten Anlageempfehlungen praktisch nie um. Das dürfte kaum überraschen, wenn man sich die einzelnen Empfehlungen genauer ansieht. Letztlich sind sie relativ zur Investmentsituation normaler und mehr noch vermögender Haushalte einfach zu „unkonventionell“ oder, weniger wohlwollend formuliert, zu weltfremd. Warum man das so sehen kann, erläutern wir weiter unten.

Nun zu den Opportunitätskosten. Diejenigen, die Friedrich/Weik in den gut vier Jahren folgten, seit der nach ihren Vorstellungen gemanagte Investmentfonds („Solit Wertefonds“) existiert, sind damit alles in allem eher kümmerlich gefahren. Ein simples ETF-Investment in den Weltaktienmarkt auf Buy-and-Hold-Basis hätte die mehr als doppelte Rendite produziert. Immerhin erging es einem Anleger im Friedrich-Investmentfonds risikomäßig besser als dem ETF-Anleger.

Tabelle 2: Rendite und Risiko des Friedrich-Investmentfonds im Vergleich zum allgemeinen Aktienmarkt

►[1] 01/2017 = Auflagedatum des Solit Wertefonds. ► [2] Zeitraum seit Beginn des „Corona-Aktien-Crashs“. ► [3] In der gezeigten Fondsrendite ist der Ausgabeaufschlag des Solit-Fonds von regulär 4% nicht enthalten.► [4] Indexrendite abzüglich einer ETF-Kostenquote von 0,4% p.a.

Nicht erst ab der Auflage des Solit-Fonds im Januar 2017 sorgte Friedrich bei seinen Anhängern für entgangene Gewinne. Bereits vor neun Jahren, Mitte 2012, und seitdem immer und immer wieder, kündigten Friedrich/Weik Staatskonkurse, den Zerfall der Eurozone, das Ende des „Fiat-Geldsystems“, einen starken Anstieg der Inflation und das „absehbare“ Platzen diverser Blasen an, beispielweise der „Staatsanleihenblase“. Wer diese bisher weit überwiegend nicht eingetroffenen Vorhersagen zum Anlass nahm risikobehaftete, in dieser Zeit renditestarke Assets wie europäische Aktien, langfristige Anleihen oder deutsche Immobilien abzustoßen, der dürfte damit finanziell schlecht gefahren sein und umso schlechter je disziplinierter (also früher) er Friedrich/Weik folgte. Die Empfehlung, 3% des freigesetzten Kapitals in Bitcoin zu investieren – einer seit Erscheinen des Friedrich-Buches im Oktober 2019 sehr profitablen Anlage – machte diesen entgangenen Ertrag nicht wett.

Untergangsprophet 2: Max Otte

Wir schreiten voran zu Max Otte, der im vergangenen Mai neue Schlagzeilen machte, als er Vorsitzender der Werteunion wurde, einer Parteieinheit innerhalb der CDU/CSU.

Tabelle 3: Was Max Otte für den Untergang empfiehlt

► Angaben gemäß Otte „Weltsystem-Crash“, 2019. ► [1] Gezeigt wird hier das „sehr konservative Krisendepot“ in Otte, 2019, S. 483.

Auch hier drängt sich die Einschätzung auf, dass wohl nur wenige vermögende Privathaushalte, die mit der ökonomischen Weltsicht von Otte übereinstimmen, diese Anlageempfehlungen konsistent umsetzen. Man denke an seinen Rat, sämtliche Immobilienkredite maximal zu tilgen oder 60% des Vermögens in physisches Bargeld, Bankguthaben und kurzfristige Anleihen höchster Bonität in Euro oder ausländische Währungen umzuschichten.

Bei Otte fällt auf, dass er in seinen Empfehlungen deutlich von denjenigen von Friedrich/Weik abweicht. Das gleiche gilt im Prinzip auch relativ zu den drei anderen UPs und es gilt letztlich für alle vier untereinander. Diese zum Teil beträchtlichen Unterschiede sind insofern bemerkenswert, als die wirtschaftliche Weltsicht der Vier in hohem Maße übereinstimmt. Auf den wichtigen, jedoch oft übersehenen Sachverhalt, was die großen Abweichungen zwischen den Anlageempfehlungen der UPs für einen Privatanleger bedeuten, der grundsätzlich mit diesen pessimistischen Anschauungen übereinstimmt, kommen wir am Ende dieses Beitrags zu sprechen.

Zurück zu Otte. Auch diejenigen, die in seinen Investmentfonds investierten, haben das bisher mit Opportunitätskosten bezahlen müssen, wie aus Tabelle 4 hervorgeht. Ein Trost: Der relative Nachteil – die prozentuale Unterrendite im Vergleich zur ETF-Benchmark – ist bei Otte unter allen vier Turbopessimisten am kleinsten.

Tabelle 4: Rendite und Risiko des Otte-Investmentfonds im Vergleich zum allgemeinen Aktienmarkt

► [1] Der Februar 2008 war das Auflagedatum des Otte-Fonds. ► [2] Größter und ältester von zwei Otte-Fonds. ► [2] In der gezeigten Fondsrendite ist der Ausgabeaufschlag des Fonds von regulär 5% nicht enthalten. ► [3] Indexrendite abzüglich einer ETF-Kostenquote von 0,4% p.a.

Ottes Anspruch, seine Anleger vor den schlimmsten Turbulenzen des Aktienmarkes zu schützen, hat er ebenfalls nicht eingelöst. Beim Risiko, gemessen am Maximalen Drawdown (maximaler kumulativer Verlust), lag er in den letzten 13 Jahren nur marginal besser als ein Welt-Aktien-ETF auf Buy-and-Hold-Basis, bei der in der Tabelle nicht gezeigten Volatilität sogar schlechter.

Untergangsprophet 3: Dirk Müller

Wir kommen nun zu Dirk Müller. Von ihm lässt sich sagen, dass in den vergangenen 10+ Jahren vermutlich kein anderer Fondsmanager und „Investmentexperte“ in Deutschland mehr Medienpräsenz hatte als er.

Die Anlageempfehlungen von Müller ähneln in einigen Punkten denen von Krall, in anderen weichen sie von diesem deutlich ab, wie wir weiter unten in Tabelle 9 veranschaulichen.

Tabelle 5: Was Dirk Müller für den Untergang empfiehlt

► Angaben gemäß Müller: „Machtbeben: Die Welt vor der größten Wirtschaftskrise aller Zeiten“, 2018. ► [1] Zu kapitalbildenden Lebens- und Rentenversicherungen schreibt Müller nichts, obwohl diese in der klassischen Form vor allem in Staatsanleihen investieren, die er als Direktinvestment ablehnt. ► [2] Müller zitiert Gerald Hörhan bzgl. Kryptowährungen zustimmend: „Ich habe noch keine Anlageform erlebt, die so viel Spinner, Irre, Papageien, schmierige Geschäftemacher und Wahnsinnige angezogen hat, wie die derzeitigen Kryptowährungen.“ ► [3] Müller nennt keine Prozentwerte für die Aufteilung der in dieser Spalte genannten Asset-Klassen im Gesamtportfolio des Haushaltes. ► [4] Bankguthaben: Auch über die staatlichen Einlagensicherung von €100 Tsd. pro Bank-Kunde-Kombination hinaus.

Unter allen vier Turbopessimisten mussten die Anhänger von Müller, soweit sie ihm folgten, die größten Investmentschmerzen in Form von Opportunitätskosten erleiden, wie aus Tabelle 6 hervorgeht.

Tabelle 6: Rendite und Risiko des Dirk-Müller-Investmentfonds im Vergleich zum allgemeinen Aktienmarkt

► [1] Mai 2015 war das Auflagedatum des Müller-Fonds. ► [2] In der gezeigten Fondsrendite ist der Ausgabeaufschlag des Fonds von regulär 4% nicht enthalten. ► [3] Indexrendite abzüglich einer ETF-Kostenquote von 0,4% p.a.

Wer vor sechs Jahren in den Müller-Fonds investierte, dessen Anlage ist heute weniger Wert als beim Einstieg. Mit einem globalen Aktien-ETF hätte dieser Investor sein Vermögen dagegen kumulativ um fast 70% gesteigert. Diese enormen Opportunitätskosten schließen jene nicht ein, die Müller durch seine perma-pessimistischen Warnungen bei Anlegern lange vor dem Start seines eigenen Fonds (Mai 2015) verursachte. So sagte er z. B. in einem seiner Bücher im März 2009 „Aktien und Aktienfonds gehören in diesen unsicheren Zeiten einfach nichts ins Depot.“ Die kumulative Rendite des globalen Aktienmarkts in den 36 Monaten ab dieser Prognose betrug +82% (MSCI-ACWI-IMI-Index in Euro).

Positiv zu vermerken ist, dass Anleger in Müllers Fonds in den zurückliegenden sechs Jahren einen deutlich kleineren maximalen Drawdown aushalten mussten als ein globaler Aktien-ETF-Anleger. Ob das die gigantische Unterrendite in einem reinen Aktienfonds kompensiert, muss jeder für sich selbst entscheiden.

Untergangsprophet 4: Markus Krall

Wir kommen nun zum letzten Mitglied im Vierergespann, Markus Krall. Er sticht insofern heraus, als dass er seine düsteren Prognosen, insbesondere seine „Dominosteintheorie“ zu einer systemischen Bankenkrise in der Eurozone, detaillierter begründet. Aber auch Krall hat keine akademische Studie zu seiner Theorie und kein mathematisches Modell veröffentlicht, das andere nachprüfen könnten.

Krall unterscheidet sich noch in einem zweiten Punkt von den drei anderen Ultra-Bedenkenträgern. Er ist der Einzige unter den Vieren, der keinen eigenen Fonds betreibt. Krall ist seit September 2019 Geschäftsführer der Degussa Goldhandel GmbH in München, vorher war er Unternehmensberater.

Krall trat unseres Wissens erst mit der Veröffentlichung seines Buches „Der Draghi-Crash“ Mitte 2017 – deutlich später als die anderen UPs – mit pessimistischen Vorhersagen in der Öffentichkeit in Erscheinung. In dem Buch prognostizierte er bis Ende 2020 oder Anfang 2021 eine systemische Bankenkrise in Europa und einen Kollaps der Eurozone.

Tabelle 7: Was Markus Krall für den Untergang empfiehlt

► Angaben gemäß Markus Krall: „Wenn schwarze Schwäne Junge kriegen“, 2018. ► [1] In 2021, nach der Publikation seiner hier analysierten beiden Bücher, begann Krall eine weniger negative, lediglich „skeptische“ Position zu Bitcoin einzunehmen. ► [2] Krall gibt in seinen beiden hier analysierten Büchern bezüglich kurzfristiger Staatsanleihen keine Prozentwerte für ihren Anteil am Gesamtportfolio an, aber aus dem Gesamtkontext kann man auf eine Größenordnung von deutlich über 50% schließen, insbesondere da er für Edelmetalle spezifisch „5% bis 10%“ nennt.

Wie wir weiter unten in Tabelle 9 in der direkten Gegenüberstellung noch genauer sehen werden, unterscheiden sich Kralls Anlageempfehlungen stark von denen der drei anderen UPs. Krall setzt zu 90% auf das, was nach unserer Beratungserfahrung diejenigen, die seine Thesen für plausibel halten, instinktiv am meisten verabscheuen: Kurzfristige Staatsanleihen hoher Bonität. Diese unter Vermögenden verbreitete Aversion richtet sich nicht nur auf Euro-denominierte Anleihen, sondern auf kurzfristige Staatsanleihen schlechthin. Kurzfristige Staatsanleihen hoher Bonität – in der ökonomischen Theorie das „Risk-free Asset“ – hatten in den letzten Jahren in allen westlichen Währungen im Wesentlichen die gleiche „Nullrendite“. (Dass das letztlich sogar für die letzten 120 Jahre gilt, haben wir hier gezeigt.)

In Tabelle 8 berechnen wir die Rendite eines hypothetischen Krall-Portfolios. Die Struktur dieses Portfolios haben wir nach bestem Wissen und Gewissen aus den Angaben in seinen beiden hier analysierten Büchern abgeleitet. Die genaue Zusammensetzung des Portfolios wird in den Tabellenfußnoten angegeben.

Tabelle 8: Rendite und Risiko eines Krall-Portfolios im Vergleich zum allgemeinen Aktienmarkt

► [1] Juli 2017 war der Erscheinungszeitpunkt des Buches „Draghi-Crash“ von Krall. ► [2] Von der Gerd Kommer Invest GmbH gemäß den beiden hier zugrunde gelegten Krall-Büchern folgendermaßen strukturiertes hypothetisches Portfolio: 30% einmonatige US-Staatsanleihen, 30% einmonatige Schweizer Staatsanleihen, 30% einmonatige australische Staatsanleihen, 5% Gold, 5% Silber. Alle Renditen in Euro. ► [3] Indexrendite abzüglich einer ETF-Kostenquote von 0,4% p.a.

In den knapp vier Jahren seit Publikation des hier zugrunde gelegten Krall-Buches mussten diejenigen, die Kralls Anlageempfehlungen folgten, empfindliche Opportunitätskosten in Kauf nehmen. Krall würde das wohl damit rechtfertigen, dass die Überrendite seines Portfolios dann spätestens kommen wird, wenn der „Draghi-Crash“ stattfindet, dessen Beginn er für Ende 2020 angekündigt hatte. Danach, so Krall, sollten Anleger „die dann preislich niedergeprügelten“ Assets wie Aktien und Immobilien in der Eurozone nach bis zu 90% Werteinbuße zum Schnäppchenpreis einkaufen und so auf lange Sicht attraktive Renditen erzielen.

Die Investmentempfehlungen der vier Untergangspropheten in der Gesamtschau

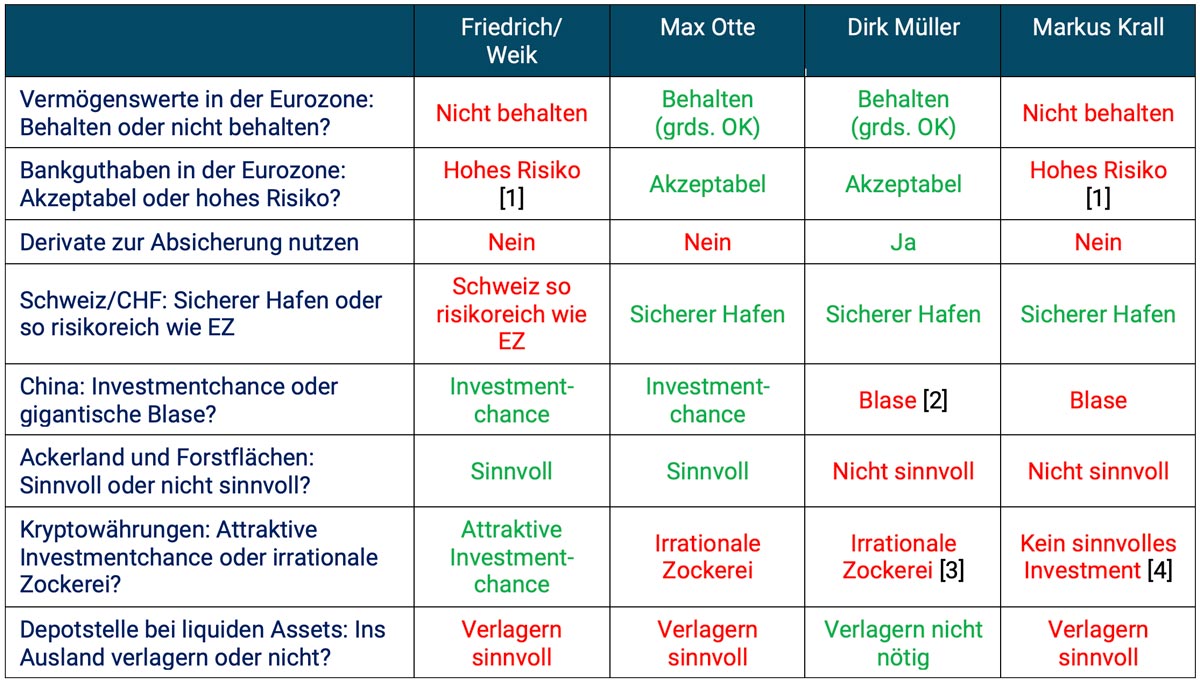

In ihrem Extrempessimismus zu Deutschland, der Eurozone und der in allen westlichen Ländern seit ungefähr 2008 ähnlichen Geldpolitik (auch in Staaten wie der Schweiz, Norwegen, Kanada oder Australien) liegen die vier UPs auf einer gemeinsamen Linie. Bei ihren Investmentempfehlungen für die von ihnen vorhergesagte „Systemkrise“ unterscheiden sie sich in einigen zentralen Gesichtspunkten jedoch beträchtlich, wie Tabelle 9 veranschaulicht. Für jemanden, den die weitgehend übereinstimmend begründeten Problemdiagnosen der vier UPs überzeugen, könnte das ein Glaubwürdigkeits- und Umsetzungsproblem darstellen.

Tabelle 9: Wo und wie die vier Untergangspropheten voneinander abweichende oder einander widersprechende Empfehlungen geben

► [1] Bankguthaben: Auch innerhalb der staatlichen Einlagensicherung von €100 Tsd. pro Bank-Kunde-Kombination. ► [2] Müller: „China ist die größte Blase in der Geschichte der Menschheit.“ ► [3] Müller: „Bitcoin ist ein Schneeballsystem.“ ► [4] Siehe Anmerkung zu Kralls Position zu Bitcoin in Tabelle 7.

Immerhin existieren auch einige wichtige Investmentratschläge, in denen die vier Unkenrufer übereinstimmen, nämlich

- die hohe Bedeutung von Diversifikation (Streuung) im Allgemeinen und internationaler Diversifikation im Besonderen,

- die Senkung von Immobilien-Exposure (Volumen eines Investments) in Deutschland und der Eurozone, vor allem bei vermieteten Wohnimmobilien,

- die Sinnhaftigkeit der Beimischung von physischem Gold,

- die baldmöglichste Tilgung aller Schulden eines Haushaltes, soweit finanziell und vertraglich möglich. (Das wirtschaftliche Rational der Kredittilgung wird bei allen mit dem Risiko einer Deflation in der Zukunft begründet. In einer Deflation leiden Kreditnehmer/Schuldner ganz besonders stark.)

Aus unserer Beratungspraxis in den vergangenen Jahren schließen wir, dass nur ein winziger Bruchteil aller Privathaushalte, die grundsätzlich mit der Armageddon-Weltsicht unserer vier Dauerpessimisten sympathisieren, bereit wären, deren Investmentempfehlungen konsequent umzusetzen. Illustrieren wir das am Beispiel Markus Krall.

Ihm zufolge müsste ein Privatanleger spätestens jetzt (eigentlich schon ab 2017, als sein erstes Buch publiziert wurde) alle Eurozonen-Vermögenswerte veräußern oder deutlich abbauen – mit der potenziellen Ausnahme des selbstgenutzten Eigenheims und des eigenen Unternehmens, sofern vorhanden. (In Bezug auf diese beiden Vermögenswerte bleibt Krall eher im Diffusen, obwohl die Logik seiner generellen Argumentation eigentlich auch ihre Veräußerung nahelegt.)

Was bedeutet das konkret für einen konsequenten Krall-Anhänger? Es bedeutet die Auflösung von Bankguthaben bei Banken in der Eurozone (auch innerhalb der staatlichen Einlagensicherung), die Kündigung aller Lebensversicherungen und privaten Rentenversicherungen, die Veräußerung aller Wertpapiere und Fondsinvestments von Emittenten in der Eurozone und die Rückführung sämtlicher Schulden, soweit vertraglich möglich. Die so freigesetzten Mittel soll der Haushalt danach in rund 10% physisches Gold und Silber und rund 90% in kurzfristigen Staatsanleihen einiger Nicht-Euro-Staaten in Lokalwährung transformieren – beides mit Verwahrstelle im Ausland. Nahe dem Höhepunkt des System-Crashs soll er danach zu den dann dramatisch tieferen Eurozonen-Asset-Preisen seine im Wert stabil gebliebenen Nicht-Euro-Staatsanleihen kurzer Laufzeit wieder in Aktien, Immobilien und andere Sachwerte umschichten.

Fazit

Wir haben in diesem Beitrag dargestellt, dass diejenigen, die den vier Untergangspropheten – Marc Friedrich, Max Otte, Dirk Müller und Markus Krall – in den letzten Jahren gefolgt sind, schmerzhafte Opportunitätskosten erleiden mussten. Solche Opportunitätskosten sind das allgemeine Grundproblem von „Crash-Timing“ und von ultrapessimistischen Anlageansätzen, die letztlich dazu führen, dass Anleger jahrelang und damit zu lange an der Seitenlinie der Märkte stehen bleiben. Dieses Grundproblem macht die vorgestellten Ansätze langfristig unattraktiv.

Wir haben ferner gezeigt, dass die Anlageempfehlungen des Pessimistenquartetts „unkonventionell“ sind und vermutlich von vermögenden Privatanlegern, die mit diesen Weltsichten teilweise oder ganz übereinstimmen, nicht umgesetzt werden – man könnte das sarkastisch als den sprichwörtlichen Unterschied zwischen Theorie und Praxis sehen.

Drittens haben wir gezeigt, dass die Anlageempfehlungen über die vier Untergangspropheten hinweg in maßgeblichen Teilen voneinander abweichen oder sich sogar widersprechen, obwohl die Herleitung und Beschreibung der Ursachen des erwarteten Zusammenbruchs bei den Vieren weitgehend übereinstimmt.

Ausgewählte frei zugängliche Internet-Publikationen zu den überwiegend falschen Prognosen von Friedrich, Otte, Müller, Krall und anderen Crash-Propheten

- Gurol, Julia (2014): „Die Irrtümer der Crash-Propheten“; Wirtschaftswoche, 28.08.2014

- Johnston, Michael (2015): „A visual history of market crash predictions“; Website eines US-Vermögensverwalters, 16.07.2015

- Mahler, Armin (2019): „Droht tatsächlich der größte Crash aller Zeiten?“; Spiegel-Online, 22.11.2019

- Bartz, Tim/Mahler, Armin (2019): „Crash oder Quatsch – Bestsellerautor gegen Wirtschaftsprofessor. Ein Streitgespräch“; Spiegel-Online, 20.12.2019

- Beutler, Thomas (2019): „Achtung vor den Crash-Propheten“; Finanzblogger-Website, 25.12.2019

- Neumann, Markus (2020): „Matthias Weik & Marc Friedrich: Fehlprognosen pflastern ihren Weg“; Finanzblogger-Website, 08.01.2020

- Neumann, Markus (2020): „Die Thesen der Crash-Propheten Weik und Friedrich im Check“; Focus Money Online, 10.01.2020

- Maiwerk Finanzpartner (2020): „Friedrich & Weik Faktencheck – Wie viel Wert haben ihre Prognosen?“ YouTube-Video eines Finanzberaters, 16.05.2020

- Lorenzen, Jannes (2020): „Eine Abrechnung: Das Scheitern der Börsencrash-Propheten“; Finanzblogger-Website, 29.05.2020

- Finanzfluss (2020): „Wie performen die Fonds von Crashpropheten wie Dirk Müller & Co.?“ Finanzportal, YouTube-Video 12.07.2020

- Muschak, Thomas (2020): „Was von Crash-Propheten zu halten ist“; Finanzberater-Website, 24.09.2020

- Atypisch-Still (ohne Autor) (2020): „Die Crashpropheten-Crush-Saga: Der (größte) Crash des Crash-Prophetentums (aller Zeiten!)“; Finanzblogger-Website; 14.10.2020

- Atypisch-Still (ohne Autor) (2020): „Die Crashpropheten-Crush-Saga: die Wand, der Nagel und der Pudding“; Finanzblogger-Website, 16.10.2020 (Fortsetzung des o. g. ersten Artikels)

- Esnaashari, Hamed (2020): „Bitte Mr. Dax Dirk Müller & Markus Krall aus dem Crash-Paradies abholen – Aktien-Rallye startet bald“; Finanzportal Wallstreet-Online.de, 15.11.2020

- Lorenzen, Jannes (2020): „Crash-Propheten: 13 Kritikpunkte, wie Crash-Prognosen deiner Geldanlage schaden“; Finanzblogger-Website, 23.12.2020

- TIM – This interests me (ohne Autor) (2020): „Failed stock market crash predictions“; Unspezifizierte Website, 2020 (genaues Publikationsdatum fehlt)