Von Gerd Kommer und Jonas Schweizer

Dass Buy-and-Hold („B&H“) dazu beiträgt, die Nebenkosten eines Kapitalmarktportfolios niedrig zu halten, das wissen inzwischen die allermeisten unserer Leser. Niedrige Nebenkosten wiederum führen unter sonst gleichen Umständen auf lange Sicht zu einem deutlich höheren Endvermögen.

Noch viel zu wenige Privatanleger hingegen kennen den Steuervorteil von B&H, der – ebenso wie niedrige laufende Kosten – eine beträchtliche Verbesserung bei Nettorendite und Endvermögen bewirkt.

Sie sind bereits überzeugt von Buy-and-Hold, haben aber keine Zeit oder Lust auf die Umsetzung? Wir haben die 1-ETF-Lösung von Gerd Kommer: Der L&G Gerd Kommer Multifactor Equity UCITS ETF. Mehr erfahren >

Den meisten von uns ist bewusst, dass es wirtschaftlich vorteilhaft ist, eine gegebene Steuerzahlung – soweit rechtlich zulässig – in die Zukunft zu verschieben. Oft wird das damit begründet, man müsse den Abfluss von „Steuerliquidität“ verhindern. Diese sogar von Steuerberatern vorgebrachte Erklärung ist jedoch allenfalls halb richtig. Nur halbrichtig, weil sie einen zumeist eher unwichtigen Randaspekt – das Hinausschieben eines irgendwann sowieso stattfindenden Liquiditätsabflusses – zur Haupterklärung aufbauscht. Die tatsächliche Haupterklärung für die wirtschaftliche Vorteilhaftigkeit von in die Zukunft verschobenen Steuerzahlungen besteht in dem damit bewirkten steuerlichen Barwerteffekt. Was sich dahinter verbirgt, erläutern wir nachfolgend.

Bekanntlich werden Kursgewinne bei Aktien erst bei Realisierung, also zum Zeitpunkt des Verkaufs besteuert. Im Fachjargon nennt man das die „nachgelagerte Besteuerung von Wertsteigerungsgewinnen“. Sie ist zu unterscheiden von der laufenden, „sofortigen“ Besteuerung von Dividenden. Dividenden werden stets sofort bzw. jährlich versteuert. Das trifft sowohl auf einzelne Aktien, also auch Aktienfonds zu. (Bei Fonds, einschließlich ETFs, ist die Unterscheidung zwischen ausschüttenden oder thesaurierenden Fonds hierbei im Prinzip unerheblich.) [1]

Der steuerliche Barwerteffekt von B&H lässt sich am einfachsten anhand einer Erklärung mit konkreten Zahlen verstehen. Wir unterstellen dafür, dass eine Aktie X oder ein diversifiziertes Aktienportfolio, wie etwa ein ETF auf den MSCI World Index, eine langfristig durchschnittliche Kursrendite von 6% p.a. und eine Dividendenrendite von 2,5% p.a. hat, also eine Gesamtrendite von 8,5%. Die hier angenommene Dividendenrendite von 2,5% entspricht ziemlich genau dem Durchschnittswert beim MSCI World-Index in den vergangenen 20 Jahren.

Wie wir gleich sehen werden, macht es für die effektive Steuerquote und damit die tatsächliche Nachsteuerrendite einen enormen Unterschied, ob die 6% Kursrendite am Ende jedes Kalenderjahres besteuert werden – wie bei einem typischen aktiven Anleger – oder erst nach beispielsweise 30 Jahren beim Verkauf der Aktie oder des ETF-Anteils – wie bei einem disziplinierten B&H-Investor.

Bei einem typischen aktiven Anleger erfolgt die Besteuerung der Kursgewinne jährlich („sofort“), weil er den größten Teil seiner Wertpapiere weniger als zwölf Monate oder jedenfalls nicht viel mehr als zwölf Monate hält, er also fortlaufend Gewinne realisiert.

Im Gegensatz dazu erfolgt bei einem disziplinierten B&H-Anleger die Besteuerung, die tatsächliche Abführung der mit jedem Euro Kursgewinn entstandenen „latenten Steuerschuld“, vielleicht erst nach 20 oder 30 Jahren oder noch später, wenn das Investment verkauft wird, weil der Anleger (oder sein Erbe) den Erlös verkonsumieren oder anderweitig nutzen möchte.

Jetzt die finanzielle Krux: Durch die nicht jährliche, sondern nachgelagerte Versteuerung von Kursgewinnen im Falle von B&H kann der Anleger den Steuerbetrag, den er in einem gegebenen Jahr erst einmal nicht abführen muss, auch danach noch investieren, sodass dieser Betrag weiterhin für ihn arbeitet und damit Erträge produziert. Die hätte es bei jährlich-sofortiger Besteuerung nicht gegeben, obwohl auch hier ganz am Ende der Betrachtungsperiode der (gleiche) Steuerbetrag an den Staat überwiesen werden muss. Dieses oft übersehene Detail erzeugt den steuerlichen Barwertvorteil. (Eine allgemeine Erklärung der ökonomischen Barwertmethode befindet sich am Ende dieses Blog-Beitrags für Leser, die damit noch nicht vertraut sind und den Sachverhalt genau verstehen wollen.)

Ein Rechenbeispiel: Wir nehmen an, dass Lena und Carla ein Aktiendepot im Wert von 10.000 Euro besitzen. Beide erzielen 10% Kursrendite im Jahr 1 und wieder 10% Kursrendite im Jahr 2 (die Dividendenrendite interessiert uns hier nicht). Lena ist eine spekulativ orientierte „aktive“ Anlegerin, die ein Wertpapier zumeist nur wenige Monate hält, Carla dagegen eine konsequente Buy-and-Hold-Advokatin, deren „Lieblingshaltedauer“ mit derjenigen von Warren Buffet übereinstimmt: „für immer“.

Lena und Carla erwirtschaften beide im Jahr 1, wie erwähnt, Kursgewinne von 10% also 1.000 Euro. Lena, die „Traderin“, führt davon im ersten Jahr 26,4% (264 Euro) als Kapitalertragsteuer + Soli an Vater Staat ab (alle Beträge auf volle Euro gerundet). Von Ihrem Vorsteuergewinn bleiben ihr 736 Euro, mit denen sie ins zweite Investmentjahr zieht.

Carla zahlt erst einmal kein Steuern, da sie ja keine Gewinne realisiert hat. Carla geht mit dem vollen (unversteuerten) Gewinn von 1.000 Euro ins Jahr 2.

Im Jahr 2 verdient Lena mit ihrem bereits versteuerten Gewinn aus Jahr 1 nur noch 10% × 736 Euro = 74 Euro, Carla hingegen 10% × 1.000 Euro = 100 Euro. Carla hat im zweiten Jahr mithin 26 Euro vereinnahmt (die Differenz zwischen 100 Euro und 74 Euro), die Lena endgültig nicht hat und niemals haben wird. Außerdem verbleiben die oben erwähnten 264 Euro (1.000 Euro minus 736 Euro) weiterhin in Carlas Portfolio und können ihr gutes Renditewerk auch im dritten und in den folgenden Jahren tun.

Wenn wir dieses Spielchen 30 Jahre wiederholen und dabei noch den Zinseszinseffekt berücksichtigen (was in der obigen Beschreibung von Jahr 1 und Jahr 2 der Einfachheit halber unterblieb), dann bewirkt der anfänglich erst bescheidene Unterschied zwischen Lena und Carla am Ende einen erstaunlichen Endvermögensvorteil für Carla.

Warren Buffett nennt die nachgelagerte Besteuerung von Kursgewinnen bei Buy-and-Hold ein „zinsloses Darlehen vom Staat“ und wirtschaftlich ist sie genau das. Der B&H-Anleger bekommt quasi jedes Jahr neue zinslose Darlehen vom Staat, jeweils in Höhe der in die Zukunft verschobenen, gestundeten Abführung seiner im Vorjahr entstandenen Steuerschuld. Diese Darlehen muss er erst beim Verkauf der Anlagen in vielen Jahren zurückführen, kann aber diese Darlehen in der Zwischenzeit investieren und für sich arbeiten lassen.

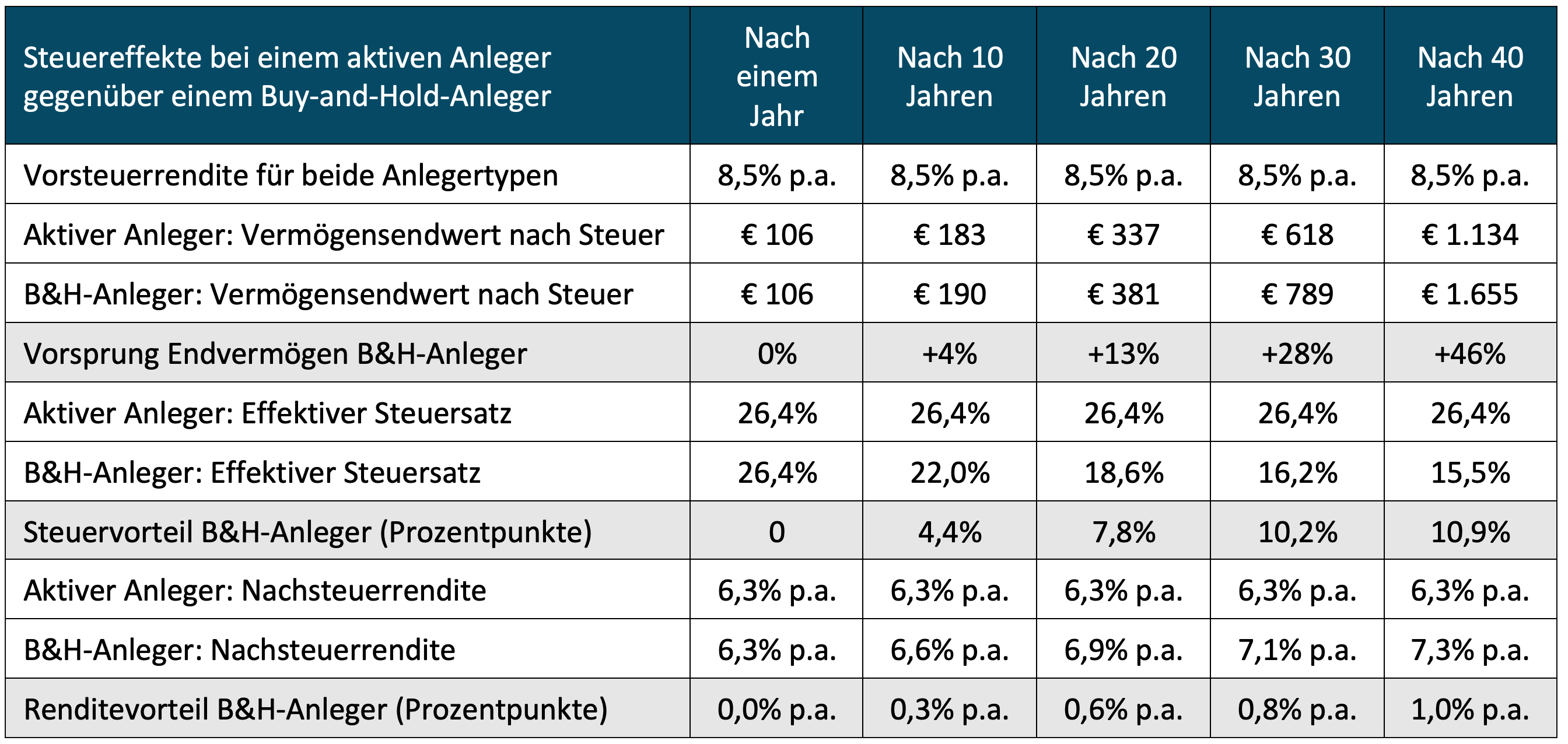

Die nachfolgende Tabelle quantifiziert den steuerlichen Barwertvorteil bei Aktien unter der deutschen Kapitalertragsteuer für unterschiedlich lange Betrachtungsperioden bis 40 Jahre. Es wird dabei – wie eingangs beschrieben – eine Gesamtrendite von 8,5% p.a. angenommen, die sich in 6% Kursrendite und 2,5% Dividendenrendite aufteilt. Der „statutarische“ (gesetzliche) Steuersatz beträgt 26,375% (gerundet 26,4%) und resultiert aus 25% Kapitalertragsteuer + 5,5% Solidaritätszuschlag auf diese 25%. Dem statutarischen Steuersatz steht der effektive Steuersatz gegenüber, und der sinkt beim B&H-Anleger mit jedem zusätzlichen Buy-and-Hold-Jahr. Beim aktiven Anleger sind statutarischer und effektiver Steuersatz identisch.

Tabelle: Der steuerliche Barwertvorteil bei Aktienanlagen durch Buy-and-Hold – Annahme anfängliches Einmalinvestment von 100 Euro (alle Zahlen gerundet)

Das Rechenbeispiel in der Tabelle illustriert, dass ein B&H-Anleger unter der derzeitigen Abgeltungsteuer über einen 30-Jahreszeitraum eine durchschnittliche Nettorendite vereinnahmt, die um 0,8 Prozentpunkte jährlich (7,1% p.a. statt 6,3% p.a.) höher ist, als die Nettorendite eines Anlegers, der diesen steuerlichen Barwertvorteil nicht hat, weil er seine Wertpapiere mehr oder weniger jährlich kauft und verkauft. Aufgrund des Zinseszinseffekts hat das eine gewaltige Auswirkung auf den Vermögensendwert. Der ist für den B&H-Anleger nach 30 Jahren um 28% höher und nach 40 Jahren 46% höher.

In der Tabelle sind die Einsparungen durch B&H, die aus den geringeren Transaktionskosten für Kaufen und Verkaufen resultieren, noch gar nicht berücksichtigt, da es uns hier nur um steuerliche Effekte geht.

Was gibt es noch zu wissen zum steuerlichen Barwert-Effekt von Buy-and-Hold?

Dieser Steuervorteil ist umso höher, je höher der zugrundeliegende Steuersatz ist. Würde also die deutsche Abgeltungsteuer – so wie es einige im Bundestag vertretene Parteien befürworten – durch den für die meisten Anleger höheren normalen (progressiven) Einkommensteuertarif ersetzt werden, würde der relative Nutzen von B&H noch weiter steigen. Ein Zahlenbeispiel: Bei einem Betrachtungszeitraum von 30 Jahren und einem Steuersatz von 35% (statt 26,4%), erhöht sich der Endvermögensvorsprung des B&H-Anlegers von bisher 28% auf nun 36% und der jährliche Nettorenditevorteil von 0,8 Prozentpunkten auf 1,1 Prozentpunkte.

Der Steuervorteil von B&H nimmt ferner mit der Höhe der zugrundeliegenden nominalen Wertsteigerungsrendite zu. Sollte beispielsweise die Inflation in Deutschland stark anziehen und daher die nominalen Aktienrenditen längerfristig etwa parallel mit nach oben gehen (das ist der übliche ökonomische Zusammenhang), wäre der B&H-Steuervorteil ebenfalls größer.

Das auch für einen B&H-Anleger sinnvolle und von uns befürwortete periodische Rebalancing reduziert das Ausmaß des steuerlichen Barwertvorteils geringfügig. [2] Dieser Effekt wurde in unserer Rechnung nicht berücksichtigt. Auf so genanntes Cash-Flow-basiertes Rebalancing – die Nutzung von ohnehin stattfindenden Zahlungsströmen hinein in das Portfolio (Vermögensaufbauphase) oder heraus aus dem Portfolio (Vermögensnutzungsphase) zu Rebalancing-Zwecken – trifft diese Einschränkung erfreulicherweise nicht zu.

Steuern sparen durch B&H ist einfach und funktioniert zu 100% zuverlässig. Es ist kein Steuerschlupfloch und man braucht dafür keinen Steuerberater. Durch die heute bekannten Besteuerungspläne der Parteien im Bundestag, die Steuererhöhungen anstreben, ist dieser Steuervorteil nicht bedroht.

Fazit

Buy-and-Hold hat drei große Renditevorteile, von denen jedoch nur einer – die Einsparung bei Transaktionskosten (Kaufen/Verkaufen) – wirklich allgemein bekannt ist. Den wirtschaftlich oft genau so bedeutenden Vorteil aus dem steuerlichen Barwerteffekt haben dagegen nur wenig Privatanleger auf dem Schirm. (Auf den dritten großen Vorteil von B&H, die Vermeidung schädlicher Timing-Effekte aus „Performance Chasing“, gehen wir in den nächsten Monaten in einem gesonderten Beitrag ein.)

Warum hört man von der Finanzbranche und in den Finanzmedien so wenig vom Steuervorteil durch B&H?

Banken und bankunabhängige Vermögensverwalter schweigen dieses Thema gewohnheitsmäßig tot, weil die Nutzung dieser Steuersparstrategie durch ihre Kunden für sie ertragsschädlich ist. Die Finanzbranche verdient viel mehr am aktionistischen Rein in die Kartoffeln, raus aus den Kartoffeln. Ihre Fabeln von aktivem Investieren als Weg zur Erzielung hoher Renditen oder als Instrument der Risikoabwehr passen überdies nicht mit B&H zusammen. Dass das nur Fabeln sind, wissen wir aus der Finanzmarktforschung, die in nicht mehr zählbaren Studien die statistische Unterrendite aktiven Investierens belegt hat.

Für die meisten Finanzjournalisten und Finanz-Blogger ist das Thema steuerlicher Barwertvorteil zu kompliziert, zu unsexy und damit nicht berichtenswert.

Endnoten

[1] Seit 2018 haben thesaurierende Aktienfonds bei der Dividendenbesteuerung in Deutschland einen leichten steuerlichen Vorteil gegenüber ausschüttenden Fonds. Dieser Vorteil aus der so genannten „Vorabpauschale“ kann jedoch in Zukunft wieder verschwinden, da seine Höhe vom veränderlichen Zinsniveau für langfristige Bundesanleihen abhängt.

[2] Rebalancing ist das rein mechanische Zurückführen eines passiven Portfolios in seine ursprüngliche Asset-Allokation, seine prozentuale Aufteilung in Asset-Klassen. Dieses Zurückführen ist dann nötig, wenn sich im Zeitablauf Verschiebungen seiner Struktur ergeben haben, weil die Einzelkomponenten des Portfolios unterschiedliche Renditen hatten.

Die Barwertmethode – eine schnelle Intro Der Barwert (auch Gegenwartswert genannt) ist ein fundamentales ökonomisches Konzept. Er ist der Wert „in heutigem Geld“ einer Zahlung oder eines Zahlungsstroms, der bzw. die man erst in der Zukunft empfängt. Der Wert in heutigem Geld wird errechnet, indem man die in der Zukunft erfolgenden Zahlungen auf die Gegenwart „abzinst“ oder „diskontiert“. Ein Beispiel. Eine Zahlung in einem Jahr von 105 Euro hat bei einem Abzinsungssatz (Diskontierungsrate) von 5 Prozent heute einen Barwert (BW) von 100 Euro, denn, wenn man heute 100 Euro mit 5 Prozent Jahresrendite für ein Jahr anlegt, erzielt man dann insgesamt 105 Euro. Deshalb haben beide Werte – 100 Euro jetzt oder 105 Euro in zwölf Monaten – bei dieser Abzinsungsrate – denselben Barwert. Mit Barwerten kann man Zahlungen, die zu unterschiedlichen Zeitpunkten anfallen, vergleichbar machen. Die Formel für die Berechnung einer einmaligen zukünftigen Zahlung Z sieht so aus: BW = Z ÷ (1 + r)N, wobei r die Abzinsungsrate in Prozent ist und N die Anzahl der Perioden, hier 1. Die Formel für eine Serie zukünftiger Zahlungen ist ähnlich, aber komplizierter. Welches die angemessene Abzinsungsrate ist, hängt damit zusammen, wie sicher oder wahrscheinlich die zukünftige Zahlung ist. Wenn sie definitiv sicher („risikofrei“) ist, dann ist der Zinssatz für risikofreie Staatsanleihen der entsprechenden Laufzeit angemessen, wenn sie weniger sicher ist, dann braucht es einen höheren Zinssatz, wodurch sich ein kleinerer Barwert ergibt. Mit einem Tabellenkalkulationsprogramm wie Microsoft Excel kann man Barwerte auch komplexer, lange in die Zukunft reichender Zahlungsströme berechnen. Im Internet existieren zahlreiche Finanzierungsrechner, mit denen man einfache und anspruchsvolle Barwertberechnungen vornehmen kann, z. B. www.zinsen-berechnen.de und www.n-heydorn.de. |